電話による催促や督促文書が送られてきますが、それでも問題解決への方向が示されなければ、事務手続きに入ります

ローン事業者によっては、債権を債権の買い取り専門業者に譲渡してきます

債権が譲渡されると譲渡された会社が今後の交渉相手となります

銀行系は、関連会社に譲渡することが多いので、イメージされるほどのひどい取立てをされるようなことはないはずです

ノンバンク系ローン事業者の場合は債権の譲渡はせず、そのまま交渉を続けることがあります

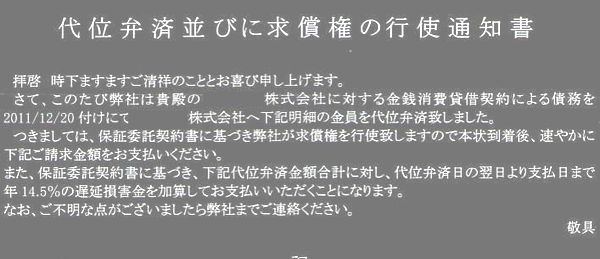

債権譲渡を知らせる「代位弁済通知書」には全額を速やかに返済するようにとありますが、もちろん返済の相談には応じてもらえます

債権譲渡そのものがイメージ的に悪い印象を与えるかもしれませんが、そうとは限りません

返済について、相談に応じようとする姿勢は、銀行も譲渡された会社も同じです

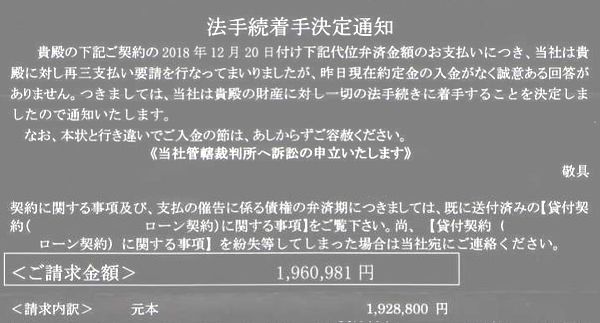

書面には、財産を差し押さえるとの記述がありますが、民間企業が勝手には出来ることではありません

財産等を差し押さえるためには、書面にあるとおり、裁判所への手続きを経る必要があります

この段階になっても、まだまだ返済についての相談に応じてくれるはずです

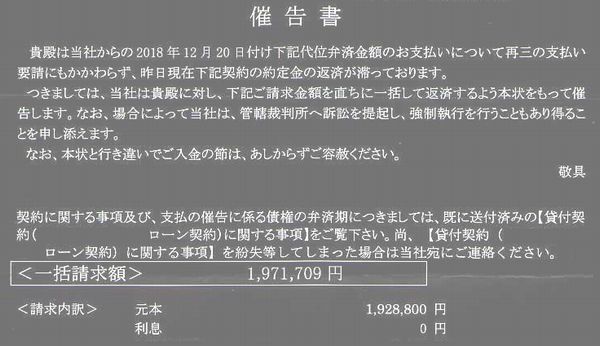

法的手続きに入る前に、再度の催告書の送付による最終警告です

あくまでも、法的手続きに入るための通知であって、この後も相談する機会は用意されています

現実問題として、財産を差し押さえることでどの程度の回収が見込まれるかわかりません

実際にところ、手続きにかかる経費、時間を考えると債権回収は難しいことの方が多いようです

財産の差押は、貸し手、借り手、相応にとって、決して最善の策とは言えません

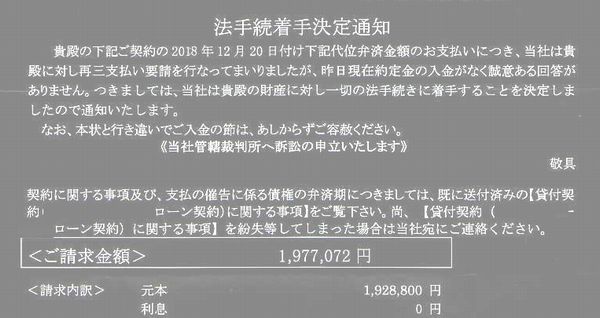

法手続着手決定通知が送られてきます

これで、所有している財産、給与などに対して、法的手続き(差押えなど)を行うということになります

しかし、一方で返済のための「新しい提案」も提示されます

毎月の返済額の減額や利率の見直しなど、できるだけ、最悪な状況を回避したいという気持ちは貸している方も同じです