実際に、求められる公的負担に差が出るケースを上げておきます

(自治体によって金額に差がありますのでご承知おきください)

現役世代の祖母とシングルマザーのケースです

保育料が世帯収入で判断されるため、現役世代の祖母の存在が所得階層を押し上げることになります

母と子だけの「非課税世帯」であれば、月額保育料 0円です

住民税の課税世帯になると、月額保育料 19,000円 世帯の所得階層で利用者負担額が決められるケース

年金収入だけの母親と会社員の息子のケースです

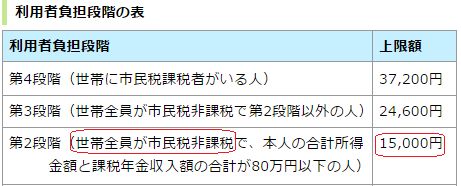

【介護保険料の場合】

母親の年金収入は、国民年金だけなので、年額80万円以下で住民税の「非課税者」です

息子は現役の会社員で、相応の収入があり、住民税の「課税者」です

母親に求められる介護保険料は、母親本人の収入だけでなく、世帯収入も加味されて決定されます

住民票上の世帯が一緒の場合は、住民税の課税世帯となります

世帯を別々に、母親だけの単独世帯であれば、住民税の非課税世帯となります

【介護サービス利用料の場合】

母親が要介護となって、介護保険適用の介護サービスを利用する場合、自己負担1割の利用料が必要となります

要介護度によって、1ヶ月に自己負担1割で利用できる限度額が決められています

母親の要介護度が4だとすると1ヶ月に自己負担1割で利用できるのは、308,060円までとなります

実際に満額まで介護サービスを利用したとすると母親が負担するのは、その1割ということになります

世帯が分かれていても、一緒でも、介護サービスの利用料金そのものは同じ金額です

介護サービス利用料 月額30,800円(限度額満額利用 自己負担1割の場合)

しかし、介護サービスの利用者負担を軽減する制度があります

世帯を別々に、母親だけの単独世帯であれば、住民税の非課税世帯となり、利用者負担の上限額が低くなります

上限額が月額15,000円になると15,000円以上は払わなくてもよくなります

介護サービス利用料 月額15,000円(限度額満額利用 自己負担1割の場合)

住民税の課税世帯との差は月額で約15,000円、年間では、180,000万円もの差となります

介護サービスを利用するようになると大きな差になってきます