実家で暮らすシングルマザーの事例です

世帯主である親は会社員であり、国保の加入者ではありませんが、世帯主であるということで、親の所得が世帯所得として合算されます

親の所得が合算されることで、国民健康保険税の減額(軽減)制度の対象から外れることになりますので、 「均等割」と「平等割」ともに満額を支払うことになります

本来、本人の収入だけで判断すれば、7割減額条件(33万円以下の世帯)を満たしています

この場合、世帯分離すれば、親の収入が合算されなくなりますので、「均等割」と「平等割」は、7割減額となります

パートの年間96万円の収入であれば、親の社会保険に入ることも考えられます

そうすれば、このような苦慮もせずに済むわけですが、いろいろと事情もあるかと思います

ちなみに、世帯分離しても、税金上の扶養控除を受けることはできます

母親とその子供を同居する親の扶養家族とすれば、親の支払う所得税、住民税を安くすることができます

ただ、親が現役世代の場合、勤務先に、娘と孫の面倒を見ていることを知られたくない場合もあると思います

通常、会社員の場合、所得税や住民税に関する手続き、税金の払い込みなどは、会社で行ってくれます

これは、各法律の中で定められていることなので、自分だけ、個人で手続きをするというわけにはいきません

しかし、会社に知られずに、自分だけでできる方法があります

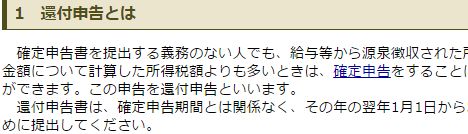

サラリーマンの還付申告というと、医療費控除がよく取り上げられますが、「扶養控除」でも可能です

とりあえず、扶養がいないということで税金を納め、後から還付してもらうことができます

ただし、会社に関係なく申告できるのは、過年度分になってからなので、本来提出する年の翌年以降に行います

会社が本人に代わって、税金上の手続きを行うのは「現年度分」だけです

過年度分については、会社を通さず、直接、税務署、自治体に申告することができます

納め過ぎになっている税金を還付してもらう、過去のことなので、会社には何も連絡はいきません

還付申告は、過去5年分まで申告することができます