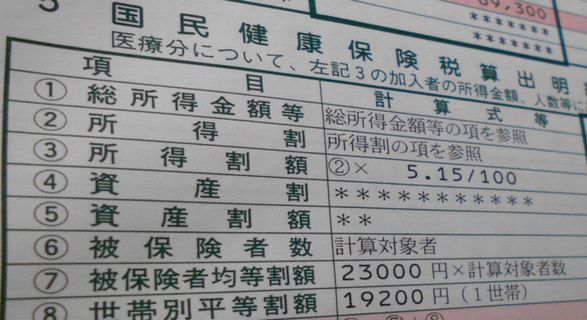

その世帯が1年間に支払う国民健康保険税は、次の各金額の合計により計算されます

1.所得割 国保加入者全員それぞれの年間所得金額×税率

2.資産割 固定資産税のうち土地家屋の税額×税率

3.均等割 被保険者1人あたり 2万4千円前後

4.平等割 1世帯あたり 2万5千円前後

※税率や均等割、平等割の金額は各自治体で異なります

※資産割は自治体によって、設けていないところもあります

例えば、国民年金のみの収入で、年額70万円の方でも、「均等割」と「平等割」の合計5万円前後の保険税を払わなければならない計算になります

しかし、低所得者に対する配慮がされています

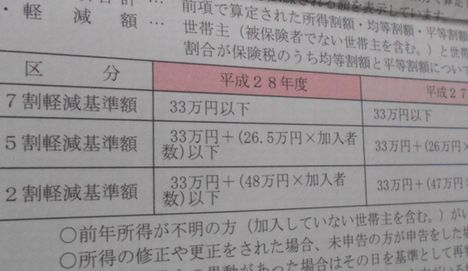

国民健康保険税の減額(軽減)制度です

世帯全体(国保に加入していない世帯主を含む被保険者)の前年中の所得が一定の基準以下の場合は、「均等割額」および「平等割額」の7割、5割、2割が減額されます

世帯主と他の加入者の前年中の総所得金額等の合計額によって判断します

軽減対象の基準所得金額例

7割減額条件 33万円以下の世帯

5割減額条件 33万円+(26万5千円×加入者数)以下の世帯

2割減額条件 33万円+(48万円×加入者数)以下の世帯

※65歳以上の年金所得者の場合は、年金所得から最高15万円を控除した金額で判定を行います

先にあげた、国民年金のみの収入で、年額70万円の方の場合

7割減額条件に該当すれば、実際に支払うことになる税額の内、「均等割」と「平等割」については、3割分だけでよいことになります

しかし、注意すべき点は、国民健康保険税の税額を決めるのに「国民健康保険に加入していない世帯主の所得」が影響してしまうことです

また、世帯(国保に加入していない世帯主を含む被保険者)の前年中の所得内容が確認できない場合(1人でも「前年所得不明」の人がいる場合)は、減額判定をすることができません

その場合は、減額せずに「通常の計算に基づく税額」を負担することになります

会社員など、給与所得者の場合は、会社から源泉徴収票が提出されるので、個人で申告する必要はありません

自営業などの場合は、税務署に確定申告書を提出するとその申告書の内容が

税務署 → 市区町村の住民税担当 → 国民健康保険担当

と連絡されます

収入が少なくて、所得税がゼロのため、確定申告書を提出しない場合でも、市区町村には収入が少なかったことを申告する必要があります