年金収入しかない高齢の母親と現役世代の長男の家族のケース…

母親の収入は、国民年金だけで年間60万円ほどの収入しかありません

住まいは持ち家なので、家賃の支払いはありませんが、年金だけの収入では生活が厳しい状況です

以前は母親と同居していた長男は、実家の近くの駅近マンションを買ってひとりで住んでいます

しかし、母親だけの生活には不便なこともあるので、週に数回は顔を出して買い物など家事を手伝っています

また、お金の面でも、母親の年金だけでは生活費が不足するので、足りない分を支援しています

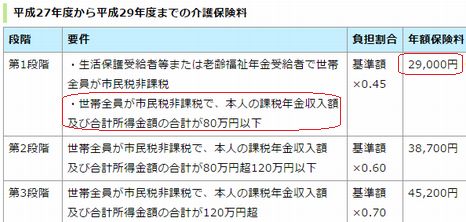

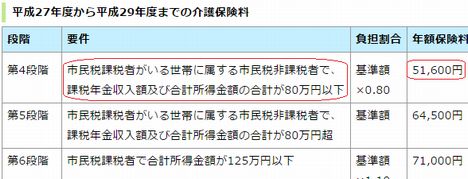

母親に求められる公的負担は、母親だけの「住民税非課税世帯」なので負担の少ない階層になります

また、住民税の非課税世帯になることで、様々な軽減措置、サービス受給の対象となります

世帯が分かれることで、公共料金の基本料が二重払いになるような負担増となる部分もあります

しかし、介護サービスの利用者負担になると年間10万円以上の差になることもあるので、家計的には大きな違いとなります

一方、年金収入しかない高齢の母親と現役世代の長男の家族のケースですが、母親の収入は、国民年金だけで年間60万円ほどの収入しかなく、前の家族との違いは 現役世代である「長男の収入額」と「同居か別居か」の違いです

収入が絶対的に不足しているわけではありませんが、必要十分とは言えない状況です

前のケースと同様、母親は「住民税非課税」であり、本来、公的負担はもっとも負担の少ない階層のはずです

しかし、同居する長男が年収300万円とは言え「住民税課税者」となるため、負担階層を引き上げる要因となっています

普通に考えれば、前のケース、マンションを所有している年収1000万円の長男のいる家族の方が求められる負担が多くなりそうです

しかし、上の計算例のように、本人に収入がなくても、同居家族に「住民税課税者」がひとりでもいると負担が増える仕組みです

先の年収1000万円の長男のいる家族のケースと異なるのは、「同居」しているか「別居」しているかの違いで、 収入が少ない、生活に余裕がない方が負担が重くなってしまう事例です

今後、介護サービスを利用し始めると負担は増えていきますが、その重い負担は長男ではなく、母親が負うことになります