会社員なので関係ないと思われている方でも、退職後は、国民健康保険に切り替わる方も多いはずです

納付方法も、負担率も異なるので、余計に負担に感じられるかもしれません

世帯分離の相談の中でも、国民健康保険税に関する内容が散見されます

それだけ負担に思われる、負担に感じる方が多いのではないかと思います

しかし、国民健康保険があるかないかの違いは、医療費が実費負担になるか、3割負担になるのかの違いですからとても大きなものです

それでも、先の「保険」よりも、日々の「生活」の方が問題になることがあります

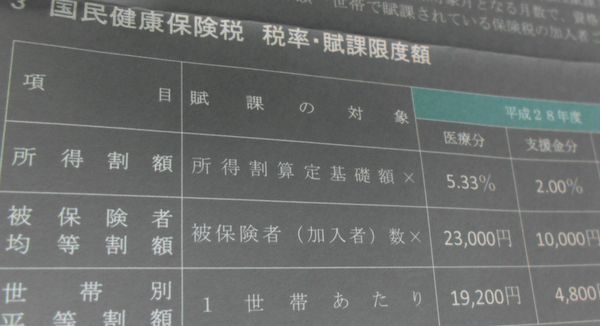

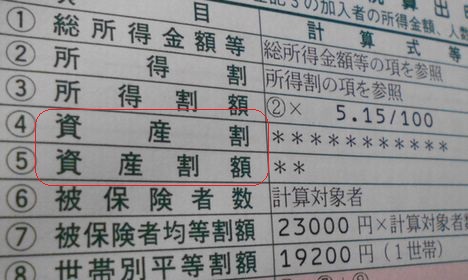

自治体によっては、家や土地を所有していると「資産割」という負担をしなければならない場合もあります

会社員など、給与所得者に求められる公的負担は「収入額を考慮して」負担額が決められるものが多いです

しかし、国民健康保険については、今の収入状況には関係なく、例え、収入がゼロであっても、計算上は保険料の負担が求められることになります

求められる公的負担の中には、全員一律で支払うものと収入などに応じて、負担額に差がつけられているものがあります

国民健康保険は、加入者の収入などによって、保険料が計算されるもので、収入などが多ければ多いほど、負担額も多くなる仕組みです

個人の所得に課税される所得税や住民税も、それぞれの所得額に応じて税額が決まる仕組みです

累進課税と言われていますが、収入が多くなればなるほど負担割合(税率)が高くなる仕組みになっています

国民健康保険も同様の仕組みですが、違うところもあります

所得税や住民税は、所得がゼロ、収入がなかった場合には、税額はゼロ、もしくは申告そのものも不要となっていますが、保険料はゼロとはなりません

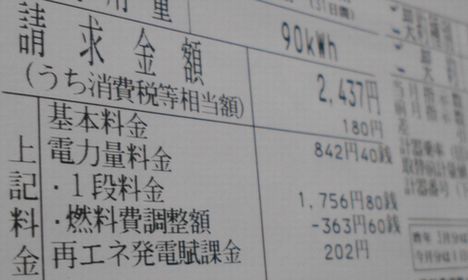

保険料の計算には、電気料金で言うところの「基本料金」が含まれています

電気の基本料金は、実際に電気を使う使わないに関係なく求められるもので、例え使用量がゼロでも基本料金だけは請求されます

国民健康保険にも、「世帯割」のような基本部分があるので、計算の仕組み上、保険料がゼロになることはありません

今現在、無職、収入がない状況であっても、保険料の負担は求められることになります

収入がない状況でも求められる保険料はどうやって払えばよいのでしょうか…?

現実の問題として、入ってくるお金がなければ、出ていく方のお金もないことになります

しかし、とりあえず生活しているということは、自分自身に収入がなくても「どうにかしている」という見立てです

生活に必要な公共料金や食費などと同じように、「どうにかしてください」ということです

【まとめ】

計算の仕組み上、無収入であっても保険料はゼロにはならない

今は払うことができなくても、いつかは払ってくださいというスタンス