国民健康保険の保険料の計算方法は各自治体で異なります

計算方法だけでなく、負担の割合、負担の大きさも異なっています

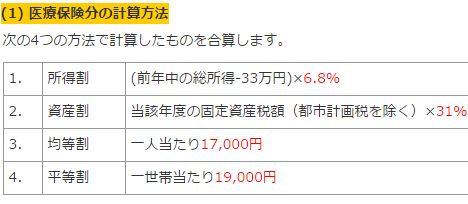

(ある自治体の計算事例)

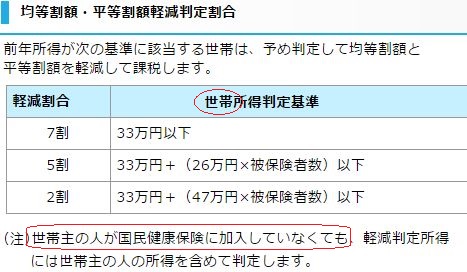

保険料の計算の際、収入に応じて保険料を減額する仕組みがあります

例えば、世帯全体の前年中の総所得金額等が一定の基準以下の場合は均等割額および平等割額の「7割・5割・2割」を減額するなどです

ここでポイントとなるのが、世帯主の所得が判断に加えられてしまう点です

一般的に、保険料の算定には、被保険者だけの収入で決められるものと思いがちです

しかし、軽減の判断基準には、被保険者ではない世帯主(社会保険加入の世帯主など)の所得が判断に用いられます

祖母は現役世代で年収が600万円あり、社会保険に加入する世帯主です

実際に国民健康保険を利用しているのは、実家に身を寄せている母子であっても、社会保険加入の世帯主である祖母の所得が軽減判定に使われてしまいます

本来、母親だけの所得で判断すれば軽減対象となります

しかし、現役世代である祖母の収入により軽減対象とはならず満額負担となります

世帯構成の判断は住民票の世帯構成です

住民票を祖母と分離して、母子だけの世帯にすれば軽減対象となります

【次記事】