介護サービス利用者が高齢で、年金収入だけであっても、同居する家族に相応の収入があれば、求められる公的負担は「相応」のものになります

この場合、お金の管理は個々に別々に管理しているなど、その家族の事情、実情は考慮されません

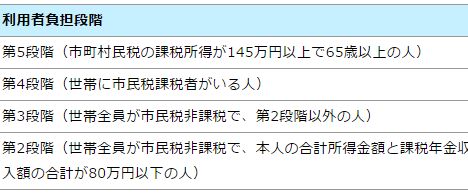

介護保険料、介護サービス利用料の負担額は、上の表のような段階ごとに差がつけられています

収入の多い方は多くの負担を、収入の少ない方は負担を少なくする仕組みです

本人の年収が「国民年金収入72万円」だけで、市民税非課税であれば「2段階」の少ない負担となります

しかし、世帯の中に「市民税課税者」がひとりでもいると「4段階」の負担を背負うことになります

収入の判断は、個人の収入だけでなく、世帯の収入が段階区分に影響することになります

世帯の中に「住民税課税者」がひとりでもいると求められる負担は多くなります

住民税の「非課税世帯」と「課税世帯」とでは大きな違いがあります

この場合の「課税世帯」は、税額は問題にはならないので、年収1000万円でも、年収300万円でも同じ扱いです

この場合の「世帯」とは住民票上の世帯です

住民票上の世帯を「分離」することで、非課税世帯と課税世帯に分けられるケースがあります

世帯に、住民税の課税者がいなくなれば「非課税世帯」となります

負担段階が下がることで、求められる負担額も少なくなります

金額的に、大きく影響するのが「高額介護サービス費の支給」です