世帯分離を考えている方が気になることのひとつが、 世帯分離しても、税法上の「扶養控除」の対象になるのかという問題です

単身赴任でも、学業のために別居している子供でも、家族と離れて暮らしていても扶養家族になります

住民票上、世帯が分かれていても、扶養要件を満たしていれば、扶養控除の対象となります

国税庁ホームページによると所得税の扶養控除要件における「生計を一にする」の意義について以下のように示されています

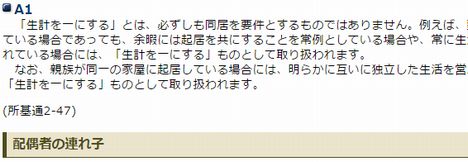

「生計を一にする」とは、必ずしも同居を要件とするものではありません。

例えば、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを 常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、 「生計を一にする」ものとして取り扱われます。

最初に記されているのが「同居」が絶対条件ではないということ…

そして、住民票については何ら示されていないこと…

つまり、扶養控除の対象になるかどうかは、生活実態が重要な指標になるということです

世帯分離をしても、しなくても、生活実態が変わらなければ、扶養控除の扱いも変わらないということになります

【まとめ】

世帯分離しても、生活実態が変わらないのであれば、そのまま扶養控除の対象となる

所得税、住民税の扶養要件に住民票は関係なく、指標となるのは生活実態

【参考記事】

世帯分離すると同居老親の対象ではなくなりますか? 世帯分離と扶養問題

同居の家族?別居の家族?誰が「扶養控除」を受けると節税効果が大きいか?

障害者控除対象者認定で扶養家族としての控除額も増え所得税住民税が安くなります